上市即遇坎!海外拖累叠加成本汇率冲击,海安集团一季度净利再跌逾6成

2026年05月18日 阅读:36848

图片来源于网络,如有侵权,请联系删除

证券之星 夏峰琳

巨型全钢子午线轮胎龙头海安集团(001233.SZ)在登陆资本市场仅半年后,业绩急转直下。2025年年报显示,公司营业收入与归母净利润双双回落。进入2026年,业绩下行压力进一步加大,归母净利润同比下降62.73%,扣非净利润跌幅扩大至64.12%。

证券之星注意到,这一盈利断崖源自公司深度布局海外市场所引发的连锁震荡。在传统出口市场需求收缩的同时,汇兑损失正加速侵蚀利润空间。叠加原材料成本持续攀升、费用高企等多重因素交织,公司短期内陷入盈利困境。

业绩急转直下,盈利能力持续承压

公开信息显示,海安集团于2025年11月在深交所挂牌上市,主营业务涵盖全钢巨型工程子午线轮胎(简称“全钢巨胎”)的研发、制造与销售,同时提供矿用轮胎运营管理服务。

上市当年,公司业绩便已显露疲态。2025年全年实现营业收入22.32亿元,同比微降2.94%,这也是公司近年来首次出现年度营收掉头向下。同期归属净利润为5.60亿元,同比下滑17.59%。

从业务结构来看,核心板块全钢巨胎贡献收入15.46亿元,同比下降6.88%,占营业总收入的比重由72.20%滑落至69.26%。与此同时,该业务毛利率同比也下降了2.01个百分点,主业增长乏力与盈利空间收窄并行。另一块业务,矿用轮胎运营管理虽然实现1.63%的微弱增长,收入达5.93亿元,但毛利率却同比减少了4.01个百分点,降至26.94%。两大业务毛利率同步走低,拖累公司整体毛利率同比下降3.9个百分点,至44.2%。

与业绩同步恶化的,还有回款质量。截至2025年末,公司应收账款及应收票据合计9.14亿元,同比增幅达36.24%。应收账款周转天数也由上年同期延长40天,达到121.6天,回款节奏放缓。

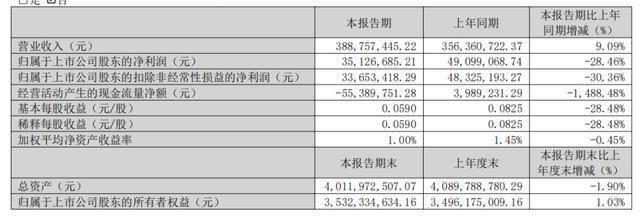

进入2026年,业绩颓势加剧。数据显示,公司一季度实现营业收入4.74亿元,同比仅微增1.30%,环比去年四季度则下降22.71%。归属净利润降至5312.95万元,同比缩水62.73%;扣非净利润为4914.76万元,降幅更是达到64.12%。

盈利能力指标也几乎全线走弱。一季度毛利率为38.31%,同比下降8.6个百分点,环比去年四季度下降2.4个百分点;净利率仅为11.20%,同比下滑19.2个百分点,环比亦下降4.7个百分点。加权平均净资产收益率仅剩1.13%,同比减少4.68个百分点。

现金流层面的变化同样值得关注。2025年全年经营活动现金流净额为3.47亿元,同比下降27.44%,现金流增速明显落后于利润增速,利润含金量存疑。到了2026年一季度,经营现金流同比大增657.07%至4897万元,但这一激增主要源于新承包项目预收款项的集中到账,后续能否持续尚未可知。

传统市场低迷,成本汇率拖累

海安集团业绩持续下滑,并非单一因素导致,而是外部环境冲击与内部管理叠加的结果,这些问题相互交织,使得公司出现短期经营困境。

从业务布局看,海安集团过半营收来自海外市场。2025年,境外收入占到公司总营收的65.42%。进一步细究,证券之星注意到,俄罗斯市场无疑是其中的重中之重。根据过往数据,来自俄罗斯的收入在公司主营业务中的占比一度超过50%。

然而,2025年,由于俄罗斯煤矿市场持续低迷,矿山开工率不足,直接拖累了全钢巨胎的销量,煤炭相关的存量业务收入随之收缩。受此影响,公司当年境外收入同比下滑13.68%,降至14.60亿元。

面对这一局面,公司提出“多元高价值矿种协同”战略,试图用铜金矿客户来替代俄罗斯煤矿客户。不过,公司坦承,受制于新客户导入后的订单释放节奏及项目周期,这一增量目前仍处于爬坡阶段,当期尚未能完全弥补俄罗斯区域全钢巨胎业务收缩所带来的利润缺口。进入2026年一季度,情况更为复杂,个别承包项目因矿方阶段性停产或减产导致收入下降,而新承包项目刚启动,外购轮胎价值较高,轮胎运营成本阶段性居高不下。

再看境内市场。2025年,国内收入同比增长26.94%,达到7.72亿元,增速看起来不错,但毛利率下降了6.26个百分点,降至41.63%,"以价换量"痕迹明显。

成本端的压力同样不容忽视。海安集团核心产品全钢巨胎的主要原材料是天然橡胶,2024年下半年至2025年上半年,天然橡胶价格持续走高,尽管2025年下半年天然橡胶价格有所回落,但成本上涨的滞后效应仍在持续传导,公司2025年综合单位生产成本同比上升。与此同时,产品价格却难以同步上调,导致毛利率被不断压缩。数据显示,2025年在营业收入同比下降的情况下,营业总成本反而逆势增加了3.99%,整体毛利率同比下滑近4个百分点。进入2026年一季度,成本压力未见缓解。报告期内,营业收入同比仅微增1.30%,但营业总成本同比增长31.29%,毛利率同比下降8.6个百分点。

除了成本,居高不下的期间费用也在持续侵蚀利润。2025年,公司加大渠道建设、促销推广及海外市场拓展力度,加上销售人员薪酬上调,导致销售费用同比增长26.83%,管理费用同比增长16.02%。到了2026年一季度,这一趋势仍在延续。销售费用2603.59万元,同比增长20.12%;管理费用4458.33万元,同比增长14.22%。

值得一提的是,由于公司海外市场占比较高,汇率变动对公司经营业绩的影响也不可忽略。2025年美元走势对公司是有利的,产生了汇兑收益2416.09万元;但进入2026年一季度,美元贬值导致汇兑损益由盈转亏,成为一季度净利润暴跌的关键原因之一。(本文首发证券之星,作者|夏峰琳)