转型阵痛中的千红制药:肝素原料药周期冲击一季度业绩,创新药远水难解近渴

2026年05月20日 阅读:38605

图片来源于网络,如有侵权,请联系删除

证券之星 刘凤茹

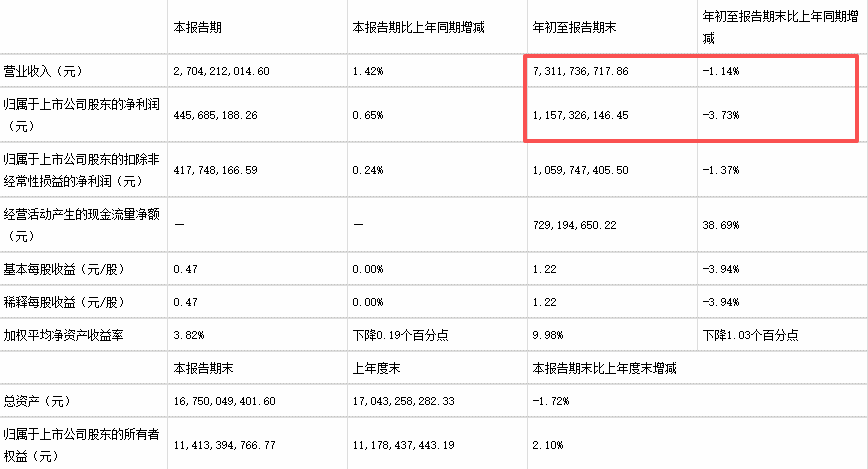

作为国内少数涵盖肝素全产业链的生化药企,千红制药(002550.SZ)在经历了2022年的营收峰值后,连续两年下滑,2025年借低基数实现微弱反弹,却远未恢复至历史高点。进入2026年一季度,出口肝素原料药遭遇全球需求疲软与合同发货周期的双重打击,公司营收与归属净利润再度双双大幅下挫。

证券之星注意到,被千红制药寄予厚望的创新药“第二曲线”仍处于临床阶段,距离商业化贡献业绩尚需时日。一边是肝素周期性波动带来的经营扰动,一边是推进多款核心管线研发暂无法兑现回报,千红制药正陷入转型阵痛期。面对股价持续低迷、市值大幅缩水的市场困局,如何在稳住基本盘的同时加快创新兑现,成为千红制药破局的关键。

肝素原料药周期性拖累再现,一季报营利双降

千红制药于2011年在深交所上市,深耕于国内生物医药行业多糖和动物源性蛋白酶类药物细分领域,是目前国内为数不多的涵盖肝素全产业链的药品生产经营企业。公司主要产品为药用酶和多糖类两大系列生化药物,前者主要有胰激肽原酶系列、复方消化酶胶囊 (Ⅱ)、门冬酰胺酶系列和弹性酶系列;后者主要有肝素钠及低分子肝素类系列品种。

从历年财报看,千红制药业绩波动剧烈:2022年营收达到23.04亿元的历史高点后,2023年、2024年营收连续两年双位数下滑。2025年,公司实现营业收入15.71亿元,同比微增2.95%;归属净利润3.99亿元,同比增长12.01%;扣非后净利润2.83亿元,同比增长5.33%。然而,这一营收增长建立在上一年的低基数效应之上,整体营收不仅未恢复至2022年高点,甚至不及2019年水平。

从具体产品结构看,2025年两大产线表现分化:占比68.44%的制剂系列收入约10.76亿元,同比微降0.35%;原料药系列收入4.56亿元,同比增长2.95%,占比29.05%。制剂系列成本下降22.76%,毛利率提升8.59个百分点至70.41%;原料药系列毛利率则为32.82%,同比下降4.85个百分点。

证券之星注意到,进入2026年一季度,千红制药业绩压力加大。单季实现营收3.58亿元,同比下降20.58%;归属净利润8505.51万元,同比下降47.16%;扣非后净利润7740.74万元,同比下降27.6%。千红制药在季报中解释称,营业下降主要原因是出口肝素原料药销售收入受全球市场需求疲软及客户合同发货周期影响,出口价格与数量同比下降所致;归属净利润下降系去年同期收回建元信托前期部分逾期款形成较高同期基数及肝素原料药销售收入同比下降所致。

事实上,肝素行业周期性扰动早已成为公司业绩波动的变量。2023年财报中,千红制药曾坦言,肝素原料药面临下游企业去库存、需求大幅下滑导致出口价格与数量均显著下降,行业整体受到较大冲击。

值得注意的是,在近期业绩说明会上,千红制药强调“原料药业务在业绩中权重已较低,制剂板块销售占比已达70%以上,肝素原料药业务目前占比不足30%”。但从一季度业绩的下滑中可以发现,原料药业务的周期性波动,仍对公司经营形成实质性冲击。

创新药仍在路上,“第二曲线”培育尚需时日

为摆脱传统原料药周期的掣肘,千红制药近年来积极布局创新药,试图培育业绩增长的“第二曲线”。然而,创新药从研发到上市周期漫长,短期内难以厚增业绩。

根据最新披露的可转债募集说明书修订稿显示,千红制药募资10亿元,用于创新药研发项目、湖北钟祥原料药生产基地一期建设项目及补充流动资金。其中,创新药研发项目投入最大,拟使用募集资金4.1亿元。

创新药研发的具体投向上,资金用于急性缺血性脑卒中新药QHRD106注射液III期临床研究及上市注册项目、急性髓系白血病新药QHRD107胶囊的IIb期临床研究及上市注册项目,以及内源性生长激素缺乏所引起的儿童生长缓慢新药QHRD211注射液的III期临床研究及上市注册项目。

分析人士指出,若可转债发行顺利落地,充足资金有望为上述管线的研发提供有力支撑,加速千红制药的创新转型步伐。但“第二增长曲线”能否真正形成,关键仍在于管线本身的临床价值与商业化前景。

在近日的业绩说明会上,千红制药披露了核心创新药管线的最新进展:QHRD107胶囊处于Ⅱa期临床试验阶段,QHRD106注射液处于Ⅱb期临床试验阶段,QHRD211已完成Ⅱ期临床所有患者入组,目前各管线均按预设进度正常推进。公司表示,新药临床需求较大,大部分为治疗重大疾病的一线用药,具备较强的市场应用前景和竞争力。

对于肝素主业与创新药业务之间的战略重心如何平衡,千红制药回应称,未来将加大重大创新药物的研发与上市节奏,使之成为公司业务增长的新的战略核心。

然而,创新药的研发具有投入大、技术难度高、试验周期长等特点,且易受不可预测因素影响,从实验室到最终产品上市的每个阶段都充满挑战。短期内,创新药尚无法对冲传统主业周期性波动带来的业绩压力。

证券之星注意到,创新药转型的预期尚未转化为市场信心,千红制药的股价走势低迷。自2025年7月21日盘中创下阶段性高点后,公司股价持续回落。截至2026年5月20日收盘,累计跌幅达45%,当前84亿元的总市值距离公司此前提出的250亿元目标相距甚远。面对投资者关于“有无提振股价、维护股东利益措施”的询问,公司管理层表示“目前暂无增持计划”。(本文首发证券之星,作者|刘凤茹)