人保财险政银保 ,拥有“如意行”驾乘险,出行更顺畅!_原油行业调研及未来趋势、投资前景预测2026

2026年05月23日 阅读:48702

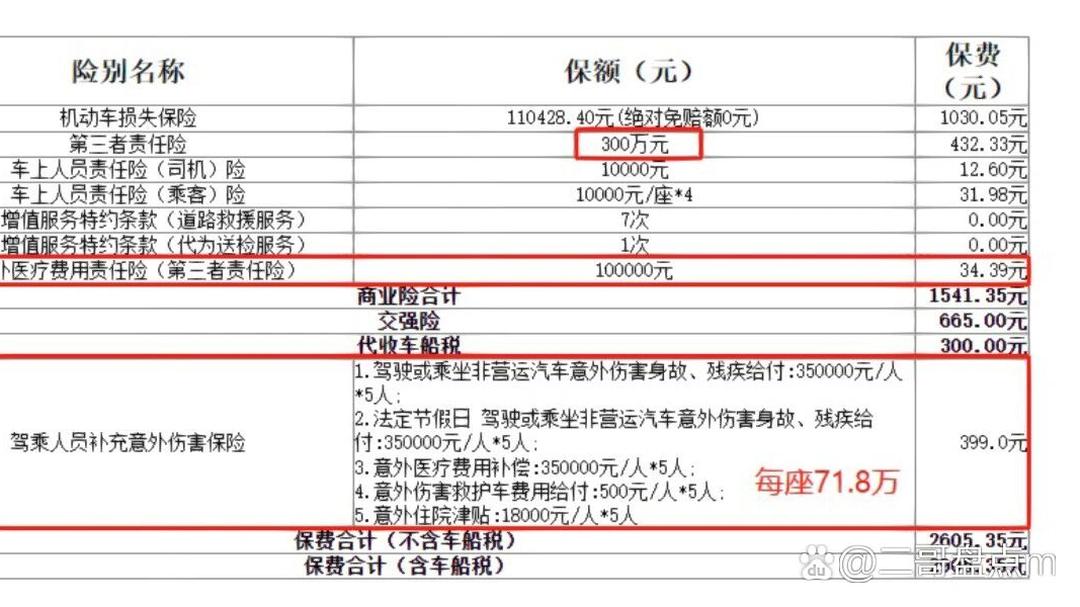

图片来源于网络,如有侵权,请联系删除

原油行业调研及未来趋势、投资前景预测2026

-

- 北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

- 上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

- 江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

- 广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

- 福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

- 四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

- 河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

- 浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

- 湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

- 江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

原油作为全球能源体系的"血液",其产业格局深刻影响着世界经济的运行节奏与地缘政治的走向。从第一次工业革命至今,原油始终是驱动现代文明运转的核心燃料,也是化工产业不可替代的基础原料。

进入二十一世纪第三个十年,全球能源转型浪潮加速推进,新能源技术日新月异,但原油在一次能源消费中的主导地位短期内仍难以被撼动。与此同时,国际原油市场正经历着供需格局重塑、定价机制演变、地缘博弈加剧等多重变量的深度交织。

一、原油行业发展现状

供需两侧的结构性张力

当前全球原油市场正处于一个"供给端趋于紧平衡、需求端增长动能转换"的关键阶段。从供给端来看,以中东地区为代表的传统产油国依然掌握着全球最大的剩余产能,但其增产意愿受到财政平衡需求和长期战略考量的双重约束。北美页岩油经过十余年的高速扩张后,已进入产量平台期,资本纪律的强化使得页岩油企业更加注重股东回报而非盲目扩产。与此同时,全球多个深海及极地项目的开发因技术难度和环保要求而进展缓慢,新增产能的释放节奏明显放缓。

数据来源:中研普华整理

从需求端观察,交通运输领域仍然是原油消费的最大支柱,但电动化浪潮正在对成品油需求形成渐进式替代。航空煤油和石脑油等细分品种因替代方案尚不成熟,需求韧性相对较强;而汽油和柴油则面临来自新能源汽车渗透率快速提升的长期压力。亚太地区依然是全球原油需求增长的主要引擎,其中中国和印度的需求增量在很大程度上对冲了发达经济体需求达峰后的自然衰减。

地缘政治对市场的深度扰动

近几年来,地缘政治风险已从偶发性事件演变为影响原油市场的常态化变量。主要产油区域的局势不稳、贸易通道的安全隐患以及大国之间的战略角力,都在持续推高市场的风险溢价。产油国联盟通过联合减产等手段对市场实施主动管理的能力显著增强,这使得国际油价的波动逻辑从单纯的供需驱动转向"供需—政策—情绪"三重驱动。此外,制裁体系的复杂化也在重塑全球原油贸易流向,部分贸易被迫转向非透明渠道,增加了市场的不确定性。

炼化与化工链条的转型压力

在下游领域,全球炼化行业正面临前所未有的转型挑战。一方面,各国碳排放政策的收紧使得传统炼油企业的运营成本持续攀升;另一方面,化工品需求的增长为炼化企业提供了"油转化"的战略机遇。越来越多的炼化企业开始将发展重心从燃料型向化工型转变,通过增产乙烯、丙烯、芳烃等基础化工原料来提升产品附加值。这种转型不仅改变了原油下游消费的结构,也在一定程度上重塑了原油需求的增长曲线。

全球原油市场的绝对体量

从市场规模的角度审视,全球原油市场依然是世界上体量最为庞大的大宗商品市场之一。其年度交易金额以数十万亿元人民币计,涉及上游勘探开发、中游运输储存、下游炼化销售以及衍生品交易等多个环节,形成了一个高度复杂且紧密关联的产业生态。原油贸易的全球化特征极为突出,主要产油区与主要消费区之间存在巨大的地理错位,这决定了海上运输和管道输送在原油供应链中的核心地位。

从区域市场来看,亚太地区已成长为全球最大的原油进口区域,其进口量在全球贸易总量中占据举足轻重的份额。北美市场则因页岩革命实现了从净进口向净出口的历史性转变,深刻改变了全球原油贸易的版图。欧洲市场在能源安全考量下正在加速推进进口来源的多元化,对中东和北美的依赖度均有所调整。

价格中枢的抬升与波动加剧

近年来,国际原油价格的中枢水平较前一个十年有了明显抬升。这背后的原因是多层次的:上游投资不足导致供给弹性下降、地缘风险溢价的常态化、以及全球通胀环境对大宗商品价格的系统性支撑。与此同时,油价的波动幅度也显著加大,短期内出现极端行情的概率上升,这对产业链各环节的风险管理能力提出了更高要求。

根据中研普华产业研究院发布的《》显示:

人民币计价与金融化趋势

原油市场的金融化程度在持续加深。原油期货、期权等衍生品市场的交易量远超实物交易量,金融资本的参与深刻影响着价格发现机制。同时,部分产油国开始尝试在贸易中接受非美元货币结算,虽然美元在原油定价中的主导地位短期内不会改变,但多元化趋势已初现端倪。这一变化虽然不会立即改变市场规模的总量,但将在中长期内影响市场的运行规则和参与主体的结构。

趋势及前景

未来原油供给侧将呈现两大显著趋势:一是传统油田的自然衰减与新增投资不足之间的矛盾将日益突出,全球上游资本开支在碳中和目标约束下难以回到历史高位,这意味着供给弹性将持续收窄;二是非常规油气资源和深海油气资源将在供给结构中占据更大比重,技术进步将成为决定供给能力的关键变量。此外,部分产油国正在积极推动经济多元化,石油在其财政收入中的占比将逐步下降,这可能影响其长期的产能投资决策。

能源转型并非意味着原油行业的终结,而是意味着其角色和功能的深刻转变。在可预见的未来,原油将从"主力能源"逐步转向"保障性能源+化工原料"的双重定位。炼化企业将加速向"油头化尾"转型,化工品产出比例将持续提升。同时,碳捕集与封存技术、绿氢与原油炼厂的耦合等创新路径,也可能为传统原油产业开辟新的生存空间。

数字化技术正在加速向原油产业链的各个环节渗透。从上游的智能钻完井、油藏数字孪生,到中游的智能管网调度、自动化仓储,再到下游的智慧炼厂和精准营销,数字化正在全面提升行业的运营效率和决策水平。未来,数据资产和算法能力将成为原油企业核心竞争力的重要组成部分。

综上所述,全球原油行业正站在一个历史性的转折点上。一方面,其作为能源基石的地位在中短期内依然稳固,市场规模依然庞大,产业链的深度和广度短期内无可替代;另一方面,能源转型、地缘博弈、技术革命等多重力量正在深刻重塑行业的底层逻辑。未来的原油行业将不再是一个单纯的"采掘—炼化—销售"的线性产业,而将演变为一个融合能源保障、化工制造、碳管理和数字技术的复合型产业体系。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。

-

让决策更稳健 让投资更安全

-

掌握市场情报,就掌握主动权,扫码关注公众号,获取更多价值:

3000+ 细分行业研究报告 500+ 专家研究员决策智囊库 1000000+ 行业数据洞察市场 365+ 全球热点每日决策内参

-

中研普华

-

研究院