2026年中国IC载板行业市场现状趋势与投资战略咨询预测_人保车险 品牌优势——快速了解燃油汽车车险,拥有“如意行”驾乘险,出行更顺畅!

2026年05月26日 阅读:42293

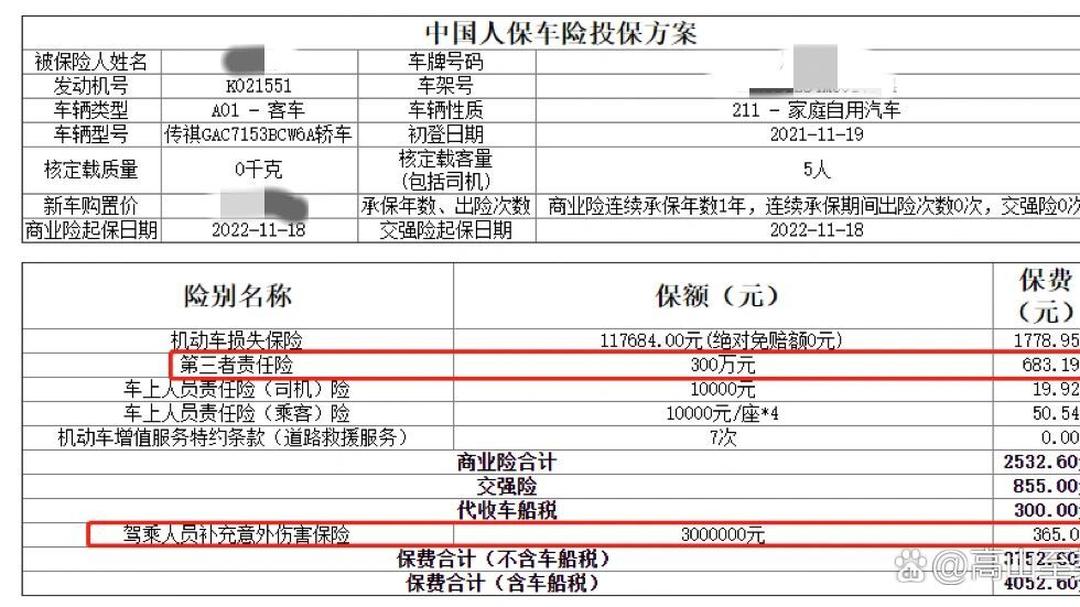

图片来源于网络,如有侵权,请联系删除

2026年中国IC载板行业市场现状趋势与投资战略咨询预测

-

- 北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

- 上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

- 江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

- 广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

- 福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

- 四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

- 河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

- 浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

- 湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

- 江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

前言

2026年作为“十五五”集成电路攻坚开局年,国内多地出台AI服务器与先进封装配套政策,重点扶持FCBGA、BT高端IC载板产业化落地。全球AI算力芯片迭代加速,高端载板供需缺口持续扩大,行业彻底进入高端替代、产能扩容、技术突破的高速发展周期,国产替代节奏全面提速。

一、2026年中国IC载板行业整体发展现状

IC载板是集成电路封装环节的核心基础材料,承担芯片承载、电路导通、散热防护等关键功能,广泛应用于AI算力芯片、消费电子、存储芯片、车规芯片、通信芯片等核心领域,是先进封装产业链的关键刚需环节。2026年全球先进封装规模化落地,直接带动高端IC载板刚需持续爆发。

行业呈现明显的结构性分化格局,常规低端IC载板市场供给充足、竞争充分,市场趋于饱和且利润空间有限。适配AI服务器、高端算力芯片的FCBGA、超薄精细线路载板供给严重不足,高端产品长期存在供需缺口,成为制约国内先进封装产业扩容的核心短板。

国内产业整体规模持续扩容,产业链配套能力稳步提升。据中国电子材料行业协会权威统计,2025年国内IC载板产业产值约247亿元。国内产业整体体量稳步增长,基础配套能力持续完善,但高端FCBGA、ABF等高端载板供给依旧存在明显短板,供需错配格局显著,为2026年行业技术攻坚、产能升级与国产替代落地提供了广阔发展空间。

二、2026年IC载板行业政策环境深度解析

2026年国家顶层战略持续加码,“十五五”规划明确将集成电路关键材料、先进封装配套组件列为核心攻坚领域,重点突破高端IC载板卡脖子技术,补齐先进封装产业链短板,推动集成电路全链条自主可控发展,为行业技术迭代提供顶层政策支撑。

地方专项扶持政策密集落地,产业靶向性持续增强。2026年3月深圳发布AI服务器产业链专项行动计划,明确加速FCBGA、BT封装基板等高端IC载板产业化应用,贴合AI算力产业爆发趋势精准扶持高端载板赛道,有效打通先进封装上下游配套壁垒。

广州、长三角多地同步出台集成电路产业新政,聚焦半导体核心材料与封装配套产业扩容,支持高端IC载板产线改造与技术升级。根据中研普华《》的观点,2026年行业政策核心逻辑为“攻坚高端、补齐短板、适配算力、完善生态”,全方位赋能高端载板国产替代。

三、中国IC载板行业供需格局分析

供给端呈现显著的分层供给特征,国内在低端常规IC载板领域产能充足、工艺成熟,能够全面满足通用消费电子、常规芯片封装的基础需求。高端FCBGA、高精度超薄载板产能稀缺,核心工艺、高端基材仍依赖海外供给,高端产能供给短板突出。

国内供给结构持续优化升级,2026年行业扩产重心全面向高端赛道倾斜,新增产能集中布局AI服务器、高端存储、车规级芯片适配载板产品。老旧低端产能逐步有序出清,行业整体供给质量持续提升,高端产品量产能力稳步突破。

需求端由AI算力产业强势主导,大模型算力芯片、高性能服务器芯片持续迭代,带动高端FCBGA载板需求井喷。同时消费电子升级、车载芯片渗透、工业控制芯片普及,持续带动中高端IC载板稳步增量,形成高端爆发、刚需稳增的双驱动格局。

需求精细化、高规格化趋势凸显,算力芯片载板侧重超高精度线路、高散热、高稳定性,车规级载板侧重高可靠性、耐高低温、长寿命特性,通信芯片载板侧重高频低损耗性能。细分场景的严苛标准,持续倒逼行业工艺与技术迭代升级。

四、2026年中国IC载板行业竞争格局剖析

当前国内IC载板行业竞争分层格局固化,低端通用载板市场准入门槛较低,市场参与者众多,同质化竞争激烈,行业整体盈利水平偏低。高端AI服务器、车规级、存储用高端载板具备极高的工艺、设备、资质壁垒,市场竞争格局高度集中。

行业竞争核心维度持续升级,传统产能、价格竞争逐步弱化,高精度线路工艺、良率控制、高端量产能力、下游头部客户适配能力成为核心竞争壁垒。随着高端产能持续爬坡,具备稳定高端量产能力的主体逐步抢占行业核心增量市场。

国产主体突围速度持续加快,依托国内完善的PCB产业配套、政策扶持与下游先进封装产能红利,持续突破高端载板技术瓶颈。根据中研普华《》的观点,未来行业竞争重心将全面聚焦高端赛道,国产替代速度将持续加快,行业优质资源持续向头部集中。

五、2026-2030年中国IC载板行业发展趋势预测

高端国产化替代进入加速落地周期,2026-2030年国内将持续攻坚FCBGA、BT基板等高端IC载板核心工艺,突破精细线路制作、超薄基材加工、高可靠封装等关键技术。高端载板进口依赖度持续下降,逐步实现先进封装配套全链条自主可控。

产品技术持续向高精度、超薄型、高可靠迭代,适配AI算力芯片、先进封装技术的发展需求。线路精细化、尺寸超薄化、散热高效化、性能稳定化成为产品核心迭代方向,持续匹配先进制程与异构集成封装的升级节奏。

产能结构持续高端化重构,行业新增产能将全部聚焦高端算力、车规、存储等高附加值赛道,低端同质化产能持续出清。国内高端IC载板产能占比逐年提升,逐步扭转高端供给不足的产业格局,供需匹配度持续优化。

产业集群化、配套一体化趋势凸显,依托珠三角、长三角集成电路产业集群优势,上下游配套协同持续增强。封装测试、载板生产、基材供应产业链协同升级,大幅降低生产成本、提升量产效率,推动行业规模化高质量发展。

六、行业发展建议

行业主体需聚焦FCBGA、高端BT载板核心赛道,持续攻坚精密工艺,提升高端产品良率与量产能力。紧抓AI算力产业政策红利,适配先进封装迭代需求优化产品结构。深耕车规、算力高端细分场景,强化供应链配套能力,构筑差异化竞争壁垒。

结尾

2026-2030年国内IC载板行业高端扩容趋势明确,国产替代、技术升级、结构优化是核心主线。如需查看具体数据动态,可点击《》。

-

让决策更稳健 让投资更安全

-

掌握市场情报,就掌握主动权,扫码关注公众号,获取更多价值:

3000+ 细分行业研究报告 500+ 专家研究员决策智囊库 1000000+ 行业数据洞察市场 365+ 全球热点每日决策内参

-

中研普华

-

研究院