2025-2030年中国锂电池行业深度透视:存量博弈下的技术突围、竞争格局重塑与全球价值链重构战略报告_人保伴您前行,拥有“如意行”驾乘险,出行更顺畅!

2026年05月19日 阅读:42449

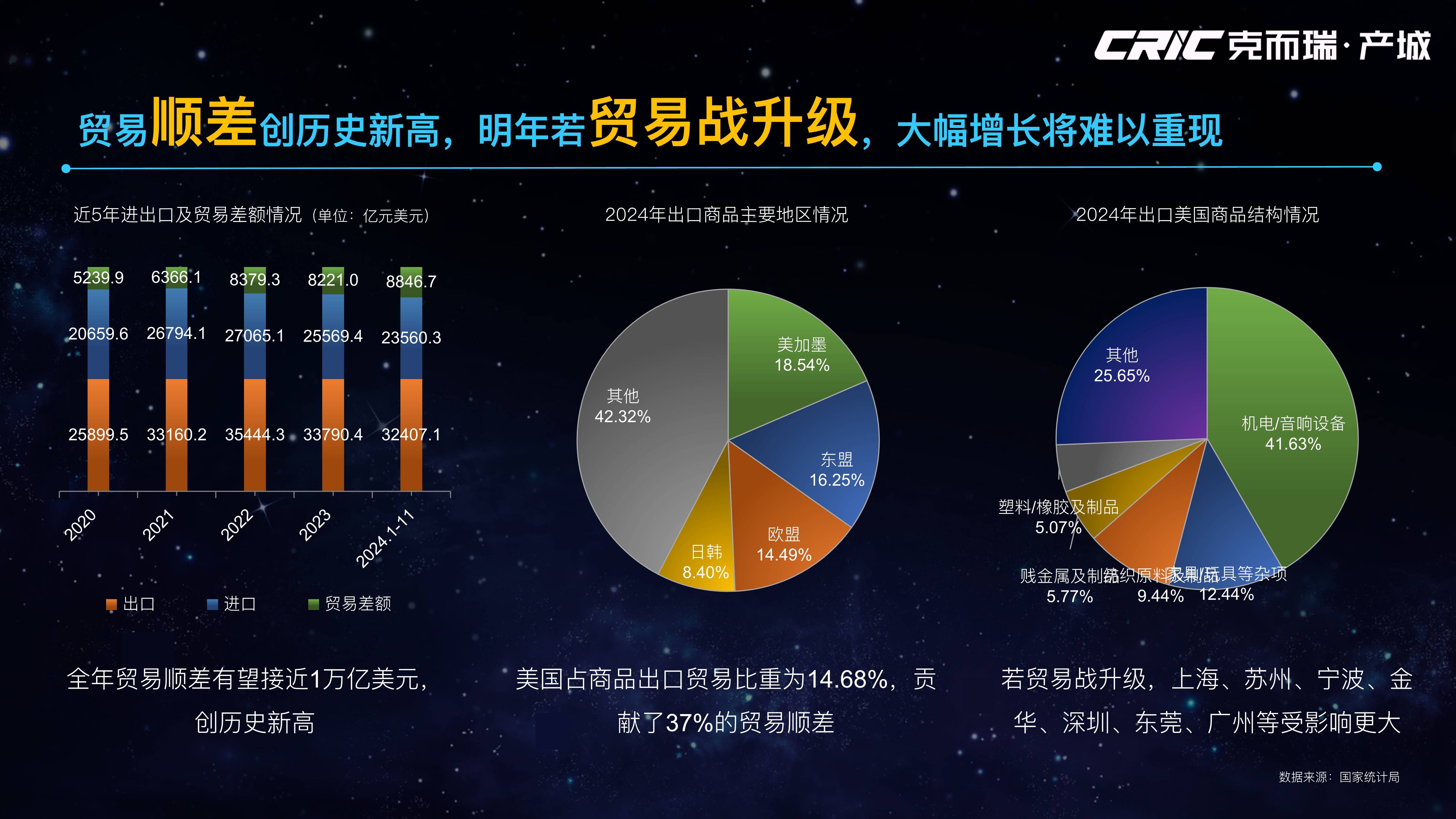

图片来源于网络,如有侵权,请联系删除

2025-2030年中国锂电池行业深度透视:存量博弈下的技术突围、竞争格局重塑与全球价值链重构战略报告

-

- 北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

- 上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

- 江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

- 广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

- 福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

- 四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

- 河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

- 浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

- 湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

- 江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

在“双碳”目标引领全球能源转型的宏大叙事中,锂电池作为新能源汽车的心脏和储能系统的核心,已然成为支撑现代工业文明与绿色经济发展的战略性基石。中国,作为全球最大的锂电池生产国、消费国和出口国,其产业地位在过去十年间得到了前所未有的巩固与提升。然而,站在2025年的节点回望与前瞻,我们清晰地看到,中国锂电池行业正告别过去那种依靠产能扩张和成本优势驱动的粗放增长模式,转而进入一个以技术创新、全球化布局、产业链协同以及 ESG(环境、社会和治理)合规为核心竞争力的高质量发展新阶段。

面对日益复杂的国际贸易环境、原材料价格的剧烈波动、下游需求结构的深刻变化以及技术路线的快速迭代,行业参与者面临着前所未有的挑战与机遇。如何在激烈的“内卷”中突围?如何在全球供应链重构中占据有利位置?如何精准把握下一代电池技术的商业化窗口?中研普华产业研究院重磅推出的《》,旨在为政府机构、行业协会、投资机构、电池制造企业及上下游产业链伙伴提供一份兼具深度、广度与实战性的战略指南。本报告以全景式产业视角、交叉验证的研究模型与可落地的决策工具,为各类市场参与者提供穿越周期的战略导航。报告完整目录与核心架构预览请访问:《》,本文将系统拆解报告核心逻辑与行业演进脉络,助力机构精准识别价值洼地、优化资产配置、构建可持续增长模型。

一、 宏观视野下的行业现状:从“规模红利”向“质量红利”跃迁

中国锂电池行业经过二十余年的发展,已经形成了从上游矿产资源、中游材料制造、下游电池集成到终端应用及回收再利用的完整产业链闭环。进入2025年,行业整体呈现出“总量稳步增长、结构深度调整、技术加速迭代”的特征。

1.1 市场需求结构的双重驱动

当前,锂电池市场主要由两大引擎驱动:动力电池与储能电池。

动力电池领域,随着新能源汽车渗透率的持续提升,市场需求依然强劲,但增速趋于理性。消费者对续航里程、充电速度、安全性的要求不断提高,倒逼电池企业不断提升产品性能。同时,新能源汽车市场从政策驱动转向市场驱动,车型多元化、个性化趋势明显,对电池定制化、差异化提出了更高要求。

储能电池领域,则迎来了爆发式增长。随着风电、光伏等可再生能源装机容量的大幅增加,电网对调峰调频的需求日益迫切,加上工商业储能和用户侧储能的兴起,储能电池成为行业新的增长极。相比动力电池,储能电池更看重循环寿命、安全性和成本,这促使企业在磷酸铁锂等技术路线上持续优化,并探索钠离子电池等低成本替代方案。

1.2 产业链上下游的深度博弈与协同

锂电池产业链长、环节多,上下游之间的博弈与协同关系深刻影响着行业格局。

上游资源端,锂、钴、镍等关键矿产资源的供应稳定性至关重要。近年来,全球资源民族主义抬头,资源国纷纷加强管控,导致原材料价格波动加剧。为了保障供应链安全,中国电池企业纷纷向上游延伸,通过海外买矿、国内勘探、长协锁定等方式,构建多元化的资源供应体系。同时,回收利用体系逐步完善,“城市矿山”成为重要的资源补充来源。

中游材料端,正极、负极、隔膜、电解液四大主材环节竞争激烈,产能结构性过剩问题凸显。低端产能出清加速,头部企业凭借技术优势、规模效应和客户绑定,市场份额进一步提升。同时,新型材料如高镍三元、硅基负极、半固态电解质等产业化进程加快,推动电池性能不断突破。

下游应用端,整车厂(OEM)与电池厂的关系正在发生微妙变化。一方面,车企为了掌握核心技术和降低成本,纷纷自建电池厂或参股电池企业;另一方面,电池巨头也在通过合资、合作等方式深入车企供应链,甚至参与整车设计。这种“竞合”关系使得产业链边界日益模糊,生态化竞争成为常态。

1.3 技术迭代的加速期

技术是锂电池行业的灵魂。当前,行业正处于多种技术路线并行发展、新旧技术交替的关键期。

液态锂离子电池仍是主流,但其能量密度已接近理论极限。通过结构创新(如CTP、CTC、刀片电池等)和材料改性(如高镍、硅碳),仍在挖掘潜力。

半固态/全固态电池被视为下一代革命性技术,因其高安全性、高能量密度而备受瞩目。目前,半固态电池已开始小批量装车,全固态电池仍处于研发和中试阶段,预计在未来几年内实现突破性进展。

钠离子电池凭借资源丰富、成本低廉、低温性能好等优势,在低速电动车、储能等领域展现出广阔应用前景,有望与锂电池形成互补格局。

此外,快充技术、无线BMS、智能电池管理系统等配套技术的进步,也在全面提升锂电池的使用体验和运营效率。

二、 竞争格局深度透视:寡头垄断与细分突围并存

中研普华产业研究院发布的《》揭示了中国锂电池行业竞争格局的多维特征。总体而言,行业集中度极高,呈现“强者恒强”的马太效应,但在细分领域和技术路线上,仍存在激烈的竞争变数。

2.1 头部企业的绝对主导与全球化扩张

以宁德时代、比亚迪为代表的头部电池企业,凭借巨大的产能规模、深厚的技术积累、完善的供应链体系和强大的客户资源,占据了市场的绝大部分份额。它们不仅在国内市场拥有绝对话语权,在全球市场上也处于领先地位。

宁德时代作为全球动力电池龙头,持续加大研发投入,推出麒麟电池、神行超充电池等创新产品,并通过授权模式(LRS)与技术出海,深化全球布局。其强大的议价能力和产业链整合能力,使其在成本控制和技术迭代上保持领先。

比亚迪依托垂直整合优势,实现了从矿产、材料、电池到整车的全产业链闭环。其刀片电池凭借安全性和成本优势,不仅在自家车型上大规模应用,也开始外供其他车企,市场份额稳步提升。

这些头部企业正在加速全球化步伐,通过在欧洲、北美、东南亚等地建厂,规避贸易壁垒,贴近本地市场,构建全球供应链网络。它们的竞争策略已从单纯的产品竞争,转向标准制定、生态构建和品牌影响力的综合较量。

2.2 二线厂商的差异化生存之道

在头部巨头的阴影下,中创新航、国轩高科、亿纬锂能、欣旺达等二线电池厂商,通过差异化定位和细分市场深耕,找到了自身的生存空间。

中创新航主打高性价比和大客户绑定策略,迅速崛起成为行业第三极。国轩高科则在大众汽车入股后,加速国际化进程,并在储能和标准电芯领域发力。亿纬锂能采取多元技术路线并举策略,在圆柱电池、方形电池和软包电池领域均有布局,尤其在消费电池和工具电池领域具有优势。欣旺达则从消费电池模组起家,逐步延伸至动力电池PACK和电芯制造,凭借快速响应能力赢得部分车企青睐。

二线厂商的竞争策略更加灵活,往往专注于特定客户、特定车型或特定技术路线,通过提供定制化服务和高性价比产品,争取市场份额。同时,它们也在积极寻求上市融资、引入战略投资者,以扩大产能和提升研发实力。

2.3 新势力与跨界者的搅局

除了传统电池巨头,一些新兴企业和跨界者也试图入局分一杯羹。

初创科技公司专注于固态电池、钠离子电池等前沿技术,试图通过技术颠覆实现弯道超车。虽然目前大多处于研发或小规模试产阶段,但其潜在威胁不容忽视。

整车厂自研电池,如特斯拉、广汽、吉利等,为了掌控核心供应链和降低成本,纷纷自建电池工厂或研发电池技术。虽然短期内难以撼动专业电池厂的地位,但长期来看,可能改变供需格局。

化工、矿业等传统行业巨头,凭借资金优势和资源背景,也在跨界进入锂电池材料甚至电芯制造领域,进一步加剧了市场竞争。

2.4 国际竞争与合作的新态势

中国锂电池企业面临的国际竞争日益激烈。日韩企业(如LG新能源、三星SDI、松下)在高端三元电池、圆柱电池等领域仍具有较强竞争力,并借助欧美本土化政策优势,争夺全球市场份额。欧美本土电池初创企业也在政府支持下快速发展,试图建立独立于中国的供应链体系。

与此同时,国际合作也在深化。中国电池企业通过技术授权、合资建厂、供应链合作等方式,与海外车企、能源公司建立紧密联系。这种“你中有我、我中有你”的局面,使得全球锂电池产业呈现出既竞争又合作的复杂态势。

三、 核心驱动因素与潜在风险分析

理解行业背后的驱动力量以及潜在风险,是进行理性投资决策的前提。本报告从政策、经济、社会、技术等多个维度,对影响中国锂电池行业发展的关键因素进行了系统梳理。

3.1 政策导向:支持与规范并重

国家政策是推动锂电池行业发展的重要力量。“双碳”目标确立了新能源汽车和储能产业的战略地位,各地政府出台了一系列扶持政策,包括购车补贴、税收优惠、基础设施建设等,极大地促进了市场需求。

然而,随着行业成熟,政策重心逐渐从“扶持”转向“规范”。政府对电池能效标准、回收利用、安全生产、环保排放等方面的监管日益严格。特别是《欧盟电池法》等国际法规的实施,对电池的碳足迹、再生材料比例、尽职调查等提出了明确要求,迫使中国企业加快绿色转型和合规建设。

3.2 技术进步:性能与成本的双重优化

技术创新是行业发展的核心驱动力。材料科学的突破(如高镍、硅基、固态电解质)、结构设计的创新(如CTP、CTC)、制造工艺的提升(如极限制造、智能制造),共同推动了电池性能的提升和成本的下降。

未来,人工智能、大数据技术在电池研发、生产、管理中的应用将更加广泛,进一步提升效率和智能化水平。

3.3 市场需求:多元化与个性化

消费者对新能源汽车接受度的提高,以及储能应用场景的拓展,为锂电池提供了广阔的市场空间。同时,不同应用场景对电池性能的要求各异,促使企业开发多样化、定制化的产品,满足细分市场的需求。

3.4 潜在风险:多重挑战交织

尽管前景广阔,但行业也面临着一系列潜在风险。

原材料价格波动风险:锂、钴、镍等资源分布不均,地缘政治冲突、供应链中断等因素可能导致价格剧烈波动,影响企业盈利。

国际贸易摩擦风险:欧美国家通过关税、补贴、碳壁垒等手段,保护本土产业,限制中国电池产品进入,增加了出口难度和成本。

技术路线不确定性风险:固态电池、钠离子电池等新技术路线尚未完全成熟,存在产业化失败或被其他技术取代的风险。企业若押注错误,可能面临巨大损失。

产能过剩与价格战风险:前期大规模扩产导致阶段性产能过剩,引发激烈的价格战,压缩企业利润空间,甚至导致部分企业破产。

环保与社会责任风险:电池生产过程中的环境污染、碳排放,以及上游矿产开采中的劳工权益等问题,受到国际社会广泛关注。若处理不当,可能引发声誉危机和法律制裁。

欲了解锂电池行业深度分析,请点击查看中研普华产业研究院发布的《》。

-

让决策更稳健 让投资更安全

-

掌握市场情报,就掌握主动权,扫码关注公众号,获取更多价值:

3000+ 细分行业研究报告 500+ 专家研究员决策智囊库 1000000+ 行业数据洞察市场 365+ 全球热点每日决策内参

-

中研普华

-

研究院