蓝思科技欲收购亏损标的,一季报净利转亏,新赛道难扛营收大旗

2026年05月27日 阅读:46901

图片来源于网络,如有侵权,请联系删除

证券之星 李若菡

蓝思科技(300433.SZ)近半年来收购动作频频。继拟以现金收购元拾科技95%股权后,公司又将目标瞄准了港股上市公司巨腾国际,计划取得其控制权。

图片来源于网络,如有侵权,请联系删除

证券之星注意到,公司当前业绩增长承压,消费电子和智能汽车两大业务收入增速双双放缓,而具身机器人、商业航天等业务尚处于投入期,难以对业绩提供有效支撑。2026年以来,公司经营压力进一步加剧,不仅收入出现下滑,更陷入亏损。

值得注意的是,蓝思科技此次收购的标的公司业绩表现不佳,营收不仅持续缩水,且已连续三年录得亏损。在这一背景下,此次收购究竟能否助力公司完善精密制造核心能力,有待观察。

标的公司连亏三年

近日,蓝思科技发布公告称,公司已与南亚管理有限公司、郑立育、林美丽正式签订股份购买协议,将有条件收购卖方所持巨腾国际控股有限公司约27.81%的已发行股份,本次交易每股购买价格为2.2港元,交易总代价约7.34亿港元。

本次购股完成后,公司将向全体股东发出收购要约,以获得巨腾国际超50%投票权,成为标的控股股东。此次收购价格,与巨腾国际停牌前4.05港元/股的股价相比,相当于打了5.4折。

证券之星注意到,折价转让控制权的背后,巨腾国际业绩难言乐观。公开资料显示,巨腾国际主要从事笔记本电脑外壳及手持设备外壳的生产与销售业务。近年来,该公司的收入呈逐年下滑趋势,且持续处于亏损状态。

2023年-2025年,巨腾国际收入分别为69.36亿港元、60.26亿港元、57.31亿港元;归母净利润分别为-2.31亿港元、-5.3亿港元、-4.93亿港元,累亏金额达12.54亿港元。此外,2025年,该公司经营活动产生的现金流量净额由正转负,为-1.35亿港元。

蓝思科技在公告中表示,本次交易为把握AI技术引领全球产业变革这一产业机遇,进一步完善公司精密制造核心能力。

在业内人士看来,蓝思科技之所以收购这一亏损标的,目的是补齐自身在金属结构件领域的短板,形成“玻璃+金属”一体化供应模式,从而助力企业抢占AI PC赛道,同时扩充非苹果客户资源,减轻对苹果产业链的依赖。

需要指出的是,作为果链成员之一,蓝思科技自与苹果达成合作以来,长期为苹果智能手机、平板电脑提供核心盖板玻璃产品,但公司对苹果单一客户的依赖也长期受到市场诟病。中航证券在研报中指出,2020年-2024年,公司对第一客户的销售额由203.6亿元快速增至345.66亿元,五年平均收入占比约59.1%。

2025年,蓝思科技客户集中的问题依旧存在。公司来自前五大客户的销售额为607.48亿元,占年度销售总额的81.64%。其中,第一大客户的占比为45.01%。

新业务收入贡献有限

2025年是蓝思科技的战略升级之年。公司全面拥抱AI发展机遇,并确立了重点发力AI服务器、具身智能机器人、商业航天三大领域的发展战略。证券之星注意到,尽管公司在上述三大领域取得一定进展,但新业务对公司业绩贡献十分有限。

具体来看,2025年,公司的机器人整机业务全面进入规模化交付阶段,人形机器人和四足机器狗全年出货量过万台,旗下蓝思智能机器人(长沙)有限公司实现营业收入超10亿元,但该板块占公司总收入的比例不足2%。

相较机器人业务的快速落地,蓝思科技的商业航天板块仍处于研发验证阶段。据公司2025年年报披露,商业航天相关产品目前正配合国内外头部客户开展产品验证,暂未产生营业收入。

证券之星注意到,为紧抓AI机遇,蓝思科技近半年来收购动作不断。除了控股巨腾国际之外,公司还计划收购服务器业务厂商元拾科技,加码AI算力核心布局。2025年12月,蓝思科技发布公告称,公司拟以现金收购裴美高国际有限公司(PMG)100%股权,进而获得元拾科技95.12%股权。

据了解,元拾科技为英伟达服务器机柜(Rack)的供应商之一,主要负责机架、滑轨、托盘等核心组件。目前,该收购项目的各项工作正在加速推进中,交易金额、实施方案等细节尚待披露。

但在业内人士看来,多赛道同步扩张的布局,让公司资本开支、研发投入大幅增加。叠加传统消费电子行业竞争激烈,现阶段新业务营收占比较低,尚未形成盈利支柱,不仅拖累主业利润,也加大内部管理难度。整体而言,蓝思科技多元化发展方向契合行业趋势,后续企业需把控投资节奏,优化资源分配,平衡主业与新业务发展。

两大业务增长承压

证券之星注意到,蓝思科技当前正面临业绩增速放缓的困境。2025年,公司实现收入744.1亿元,同比增长6.46%;归母净利润为40.18亿元,同比增长10.87%。对比来看,公司2024年营收增速达28.27%、归母净利润增速达19.94%,2025年整体业绩增速出现明显回落。

其中,公司Q4出现营利双降的情况,公司该季度收入和归母净利润分别为207.47亿元、11.75亿元,同比分别下滑12.34%、6.23%。

分业务来看,消费电子板块依旧是公司的基本盘。2025年,公司的智能手机与电脑类业务为611.84亿元,同比增长5.94%,较上年同期的28.63%大幅放缓,占总收入的比例达82.23%。

值得一提的是,为摆脱对消费电子业务的依赖,蓝思科技近年积极拓展新赛道,布局智能汽车、AI智能头显及穿戴设备、机器人等新领域,搭建多元化业务体系。其中,智能汽车与座舱类业务经过多年布局,已成为公司的第二大业务板块。

不过,该业务当前正面临增长降速、毛利率下滑的困境。2025年,公司智能汽车与座舱类业务实现营业收入64.62亿元,同比增长8.88%,上年同期增速为18.73%。同时,受部分海外新项目初期分摊固定成本较高的影响,该业务毛利率为7.22%,较去年同期下降2.95个百分点,延续上一年下滑趋势。

值得一提的是,受益于AI眼镜业务的增长,蓝思科技去年智能头显与智能穿戴类业务实现营业收入39.78亿元,同比增长14.04%,但该业务占总收入比例仅为5.35%,业绩贡献有限。

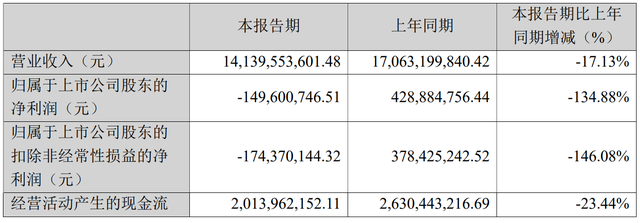

值得注意的是,进入2026年,蓝思科技业绩表现不佳。受智能手机与电脑类业务收入下滑的影响,公司一季度收入为141.4亿元,同比下降17.13%。同时,受汇率波动、存储芯片涨价等因素影响,公司归母净利润同比由盈转亏,亏损金额为1.5亿元。(本文首发证券之星,作者|李若菡)