人保车险 品牌优势——快速了解燃油汽车车险,人保有温度_小金属行业现状与发展趋势分析(2026年)

2026年06月11日 阅读:46615

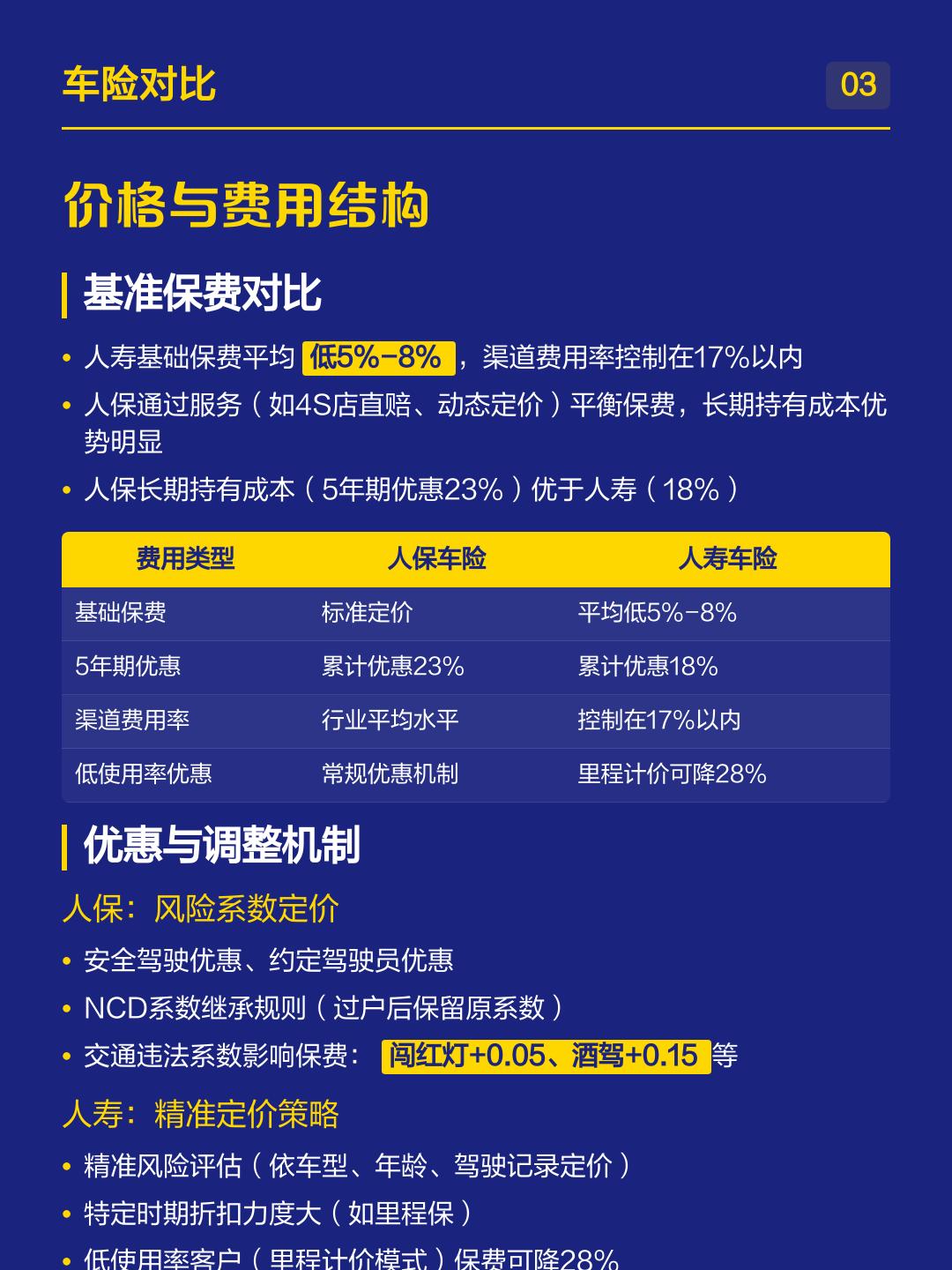

图片来源于网络,如有侵权,请联系删除

小金属行业现状与发展趋势分析(2026年)

-

- 北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

- 上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

- 江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

- 广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

- 福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

- 四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

- 河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

- 浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

- 湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

- 江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

一、大时代下的"工业维生素":小金属正迎来历史级价值重估

当铜、铝等传统大宗金属仍在宏观博弈中反复震荡时,一群"小而精"的金属元素正悄然崛起,走出了一条史无前例的独立行情。钨、锑、铟、锗、镓、稀土……这些被称为"工业维生素"的战略小金属,凭借"用量虽微、不可替代"的核心特性,正从传统周期品蜕变为大国博弈的战略资产。

2026年开年以来,小金属板块集体回暖,龙头个股涨幅惊人。这不是短期炒作的虚火,而是供需格局、政策导向与产业革命三重共振下的必然结果。小金属的"大锅饭"时代已经落幕,一个以"战略稀缺性"为核心定价逻辑的新纪元正在开启。

从Wind数据来看,小金属板块上市公司营业收入整体保持高速增长态势,归属于上市公司股东的净利润更是实现了翻倍级别的跃升,超九成企业业绩预喜,近半数公司净利润同比翻倍。钨、稀土等子行业业绩表现尤为亮眼,翔鹭钨业、章源钨业等钨产业链企业涨幅惊人,北方稀土净利润同样大幅攀升。这组数据无声地宣告:小金属行业已经站在了高景气周期的风口之上。

二、供给端:刚性约束下的结构性紧缺已成新常态

小金属行业当前最核心的矛盾,在于供给端的极度刚性与需求端的爆发式增长之间的尖锐错配。

资源禀赋决定了供给天花板。 小金属资源分布极度不均,且多为伴生矿,开采难度大、周期长,一座新矿山从勘探到投产至少需要数年之久,根本无法根据市场需求快速扩产。更关键的是,中国在全球小金属供给中占据绝对主导地位——钨产量占全球八成以上,稀土掌控全球九成以上冶炼分离产能,锑产量占比近九成,锗产量占比近七成。这种资源禀赋赋予了中国无可争议的定价话语权,也意味着全球小金属的供给命脉牢牢握在中国手中。

政策管控进一步封死了供给增量。 2026年,供给端的刚性约束进一步强化。新版《矿产资源法实施条例》于年中全面落地,战略矿产被纳入总量配额开采管理,新增产量被严格锁定。以钨为例,最新开采配额较此前直接缩减,从制度层面彻底封死了供给增量的可能。与此同时,中国对锑、锗、镓、铟等战略金属持续实施出口管制,将全球市场分割为"国内池"与"海外池",直接收紧了国际流通量。环保限产政策同样在发力,部分省份将钼冶炼纳入错峰生产范围,高污染产能被加速淘汰。

海外供给扰动频繁叠加。 缅甸锡矿复产缓慢、极地黄金锑矿停产、非洲地缘冲突不断,刚果(金)对钴实施配额管控,印尼对锡加码出口限制——全球供给端的不确定性持续攀升。从全球视角看,供给的脆弱性不是短期现象,而是长期趋势。

当前全球小金属社会库存普遍处于近十年最低水平,无缓冲库存意味着供需边际变化对价格的敏感性极高。这种"低库存+强需求+紧供给"的三重叠加,构成了小金属价格中枢持续抬升的坚实基础。

三、需求端:从传统工业到"新质生产力"的需求革命

如果说供给端的刚性是小金属行情的"地基",那么需求端的结构性变革则是推动这轮行情走向纵深的"引擎"。小金属的需求增长引擎已彻底切换至"新质生产力",这是本轮周期与以往最本质的区别。

AI算力革命正在重塑小金属的需求曲线。 AI服务器对高精度钨制品、钽电容、半导体靶材的需求持续激增。全国不断新建的大数据中心、算力服务器、高端精密设备,都需要钨、镓、锗这类小金属做精密构件和核心元器件。钽的三大核心应用领域——钽电容器、高温合金和半导体芯片,合计占全球钽消费量的超七成。2026年初,全球钽供应的重要矿区因事故导致产量下降,叠加高温合金、半导体制造等领域用钽需求上升,钽锭价格较去年年底涨幅惊人,且短期内看不到供需根本改善的可能。

光伏产业是钨和锑的最大增量赛道。 HJT光伏电池普遍采用钨丝金刚线替代传统钢丝切割硅片,每建设大规模光伏产能,钨的使用量是传统工艺的数倍,光伏钨丝需求呈爆发式增长。锑作为光伏玻璃澄清剂的核心原料,需求占比已超过三分之一,且无替代品。全球光伏装机量的持续攀升,直接拉动了锑的刚性需求。

新能源汽车与储能领域,稀土永磁材料是驱动电机的核心。 每辆新能源车都需要消耗特定量的钕铁硼磁体,三元动力电池对钴的需求依然旺盛,储能电池接力新能源车成为钴需求的第二增长极。人形机器人的商业化进程更是打开了稀土永磁的远期需求空间——每台人形机器人消耗的锡焊料、稀土磁材等小金属材料,正在创造一个全新的增量市场。

半导体与军工航天领域同样不可忽视。 高纯锗用于红外光学和半导体靶材,铟用于ITO靶材和化合物半导体,钼用于航空航天高温合金,钽铌用于超导磁体关键材料。可控核聚变作为未来能源的重要方向,也为钽、铌等金属带来了潜在应用市场。这些高端应用场景对材料性能的极致追求,使得小金属的价值链条从传统工业原料跃升为战略新兴产业的核心支撑。

四、核心品种深度透视:谁是"缺口之王"?

中研普华产业研究院的分析,在小金属家族中,不同品种的供需格局分化显著,缺口大小决定了价格弹性和投资价值。

锑:当之无愧的"缺口之王"。 如果要在小金属中评选一个"缺口之王",锑毫无悬念地当选。全球锑供需缺口占需求比例高达四成以上,这意味着每两吨需求中就有近一吨无法被满足,这种级别的缺口在金属领域极为罕见。供给端,中国环保限产导致矿端持续收缩,极地黄金停产加剧了全球供给紧张;需求端,光伏玻璃澄清剂对锑的需求刚性增长且无替代品,同时军工阻燃剂和红外探测材料的需求也在稳步攀升。测算显示,这一缺口比例还将持续扩大,锑价运行重心已进入不可逆的上行通道。华钰矿业可控锑金属储量全球第一,华锡有色锑储量位居国内前列,湖南黄金拥有完整的锑采选冶炼产业链,这些拥有优质锑矿资源的企业正处于业绩爆发的前夜。

钨:高端制造的"硬缺口"。 钨被誉为"工业牙齿",是现代工业体系中不可或缺的关键金属,几乎没有可替代材料。中国钨储量占全球过半,产量占比超过八成,实行严格的开采总量控制。2026年全球钨供需缺口明显,国内社会库存已跌至近年最低。钨精矿价格持续上涨,光伏钨丝和硬质合金需求的双重拉动,使得厦门钨业、中钨高新、章源钨业等产业链一体化企业受益最深。

稀土:战略价值重估进行时。 稀土作为"工业维生素",是永磁材料、新能源汽车、风电、电子信息等领域的核心原材料,也是国家重点管控的战略资源。受出口管制政策收紧、海外补库需求释放、国内新能源产业高景气影响,镨钕氧化物等核心产品均价同比大幅上涨。北方稀土、中国稀土作为南北两大集团核心平台,直接受益于行业整合和供给管控。盛和资源更是提出了清晰的全球化布局规划,从非洲稀土矿开发到下游永磁材料延伸,产业链纵向一体化的野心昭然若揭。

锡:AI赋能下的紧缺品种。 锡资源储采比仅十余年,全球供给扰动加剧。AI浪潮正在赋能电子需求,锡焊料作为半导体封装的关键材料需求持续增长。缅甸佤邦复产缓慢、印尼管制加码,供给紧缺叠加AI红利,锡价中枢有望持续上行。锡业股份作为全球锡业龙头,充分受益于价格上涨和产能释放。

锗、镓、铟:出口管制下的"海外饥渴"。 中国对镓、锗实施出口管制后,海外市场供应紧张局面持续。锗价年内涨幅惊人,海外价格涨幅远超国内,价差显著。铟价创近十年新高,高纯镓处于历史极值。云南锗业构建了从锗矿开采到红外光学器件的完整产业链,驰宏锌锗凭借铅锌伴生锗的综合回收能力,成本优势明显。

五、政策与地缘:大国博弈下的战略溢价

2026年,小金属行业的政策密集度堪称历史之最。

国内层面,战略管控持续加码。 新版《矿产资源法实施条例》的全面执行,标志着战略矿产正式进入国家统一管控时代,开采、审批、产能投放全部由国家把关,实行总量配额开采。国家层面针对钨、稀土等核心战略小金属的常态化收储工作稳步推进,收储一方面保障高端制造、军工、科技产业的资源安全,另一方面有效平稳市场价格。

国际层面,资源民族主义浪潮汹涌。 美国《通胀削减法案》和欧盟《关键原材料法案》纷纷要求关键矿产实现本土加工,区域化重构特征显著。2026年初,特朗普政府计划利用AI程序为关键矿产设定参考价格,首次制定锗、镓、锑和钨的参考价格,试图建立一个全球金属贸易区。这意味着小金属的战略价值已超越传统大宗商品属性,政策溢价成为估值重构的核心逻辑之一。

地缘冲突持续催化。 中东冲突升级、美以伊武器消耗补库、全球各国基于安全需求的备货,都在驱动战略金属需求显著增长。军工领域对于价格的敏感性不强,相关金属价格有望充分受益。在"乱纪元"背景下,全球资源供应安全饱受威胁,驱使各国及各生产环节抬升合意库存以应对潜在的供应中断风险。

六、竞争格局:寡头垄断与产业整合加速

小金属行业呈现"寡头垄断+区域集群"的竞争格局。全球层面,中国企业在稀土、钨等领域占据主导地位,通过全产业链布局构建竞争壁垒。国内层面,行业集中度持续提升,龙头企业通过并购整合扩大市场份额。

以锑为例,华钰矿业可控锑金属储量全球第一,收购塔铝金业后全球影响力进一步提升;华锡有色锑储量位居国内前列,同时拥有锡、铟多元产品矩阵,有效分散单一品种价格波动风险。以钨为例,厦门钨业拥有多家钨矿企业,钨精矿年产量可观,且在光伏钨丝等新兴领域布局领先。以锡为例,锡业股份掌控全球可观的锡储量,产销量连续多年全球第一,铟储量同样全球领先。

技术创新同样在加速。绿色冶炼技术的研发和应用取得显著进展,新型湿法冶金与火法冶金相结合的工艺能够有效降低能耗和污染物排放,提高金属回收率。在加工环节,纳米技术、表面处理技术等新兴技术的应用,使得小金属产品性能得到极大提升。智能化生产正成为行业重要方向,通过引入人工智能、大数据和物联网技术,企业可以实现生产过程的自动化和精细化管理。

七、投资逻辑与风险提示

三大核心投资主线清晰可见:

其一,战略资源与自主可控。直接受益于全球储备竞赛与供应偏紧的稀土、钨上游资源型企业,如北方稀土、中国稀土、厦门钨业、中钨高新等,掌控核心资源,产能规模大,业绩弹性与抗风险能力兼具。

其二,新能源核心材料。聚焦钴、镍等动力电池关键材料的供需反转机遇。寒锐钴业已明确表示印尼镍新项目将成为后续核心增长动力,铜钴镍协同发展格局逐步成型。洛阳钼业铜、钴、铌产品产量均创历史新高,新一轮扩产计划正在推进。

其三,智能化新需求。把握人形机器人等新赛道对稀土磁材、锡焊料的增量需求。东方钽业已明确提出打造钽铌及超导材料原创技术策源地,重点解决高端产品技术瓶颈;云南锗业的磷化铟晶片已批量化向下游客户供货,半导体材料国产化趋势明显加快。

风险同样不容忽视。 小金属价格受供需、政策、国际局势等多重因素影响,波动风险较高。全球经济若陷入深度衰退,将对有色金属消费形成巨大冲击。下游需求复苏不及预期、新增产能超预期释放等因素,也可能对行业景气度造成影响。此外,小金属行业目前估值已处于历史高位,市场已部分透支未来预期,投资者需保持理性,在狂热中守住一份清醒。

小金属行业正在经历一场深刻的价值重估。当"大锅饭"时代的钟声渐远,那些拥有上游核心矿产资源、掌握高端深加工技术、深度绑定下游战略新兴产业的企业,正迎来估值与业绩的双击时刻。

在供给刚性与需求爆发的长期矛盾下,在大国博弈与科技革命的时代洪流中,小金属已不再是传统周期品的注脚,而是新质生产力的基石、战略安全的屏障、科技进步的引擎。2026年,这个曾经被市场忽视的板块,正以不可阻挡之势,书写属于自己的黄金时代。资源为王不再是口号,而是正在兑现的现实。谁掌握了上游资源,谁就掌握了产业链的话语权;谁卡位了新兴需求,谁就握住了未来高端制造的定价权。这,就是2026年小金属行业最清晰的底层逻辑。

欲获取更多行业市场数据及报告专业解析,可以点击查看中研普华产业研究院的。

-

让决策更稳健 让投资更安全

-

掌握市场情报,就掌握主动权,扫码关注公众号,获取更多价值:

3000+ 细分行业研究报告 500+ 专家研究员决策智囊库 1000000+ 行业数据洞察市场 365+ 全球热点每日决策内参

-

中研普华

-

研究院